「知らないと絶対に損をする火災保険活用術」その③ 損害保険額は条件によって増える?減る?

9月に入って台風9号.10号が接近したことで、今年も台風の脅威を思い出す時期になりました。

特に台風10号は過去最強クラスと予報され、気象庁は「非常に強い」勢力で上陸すれば2018年の台風21号以来と発表されました。

2018年台風21号の時の事例

「知らないと絶対に損をする火災保険活用術」その③として、2018年9月4日に発生した台風21号で被害に遭われたお客様の事例をご紹介いたします。

ご相談いただいたA様邸は2018年の大型台風のため、いたる所に被害が出ました。

- カーポートの破損

- 玄関ドアの破損

- 屋根の破損

- アンテナの破損

- ブロック塀の破損

これらについて火災保険にて申請のサポートをさせていただきました。

損保ジャパンの火災保険認定額

損保ジャパンからの認定額は

・損害保険金 2,784,672円

・臨時費用保険金 278,467円

・残存物片付費用保険金 254,880円

合計3,318,019円です。

この金額で自己負担金を一切使うことなく修理ができました。

ちなみに上記の認定額の「臨時費用保険金」とは一体なんでしょう?

臨時費用保険金とは

火災保険を契約する際に「臨時費用保険金」を補償としてつけるかつけないかを選択できます。

「臨時費用保険金」があれば損害発生時に保険金を多く受け取れますが、当然保険料も高くなります。

臨時費用保険金は損害保険とは別に追加で支払われるのがポイントです。

「臨時費用保険金」は事故発生時の臨時の出費へのお見舞い金

建物を修繕している間のホテルの宿泊費用など、臨時の出費に充てるものですが、特に使い方は指定されていません。

支払われる保険金は、保険会社や契約内容などによって異なります。

1事故あたり損害保険金の10%〜30%(限度額100万〜300万円)であることが多いです。

今回のA様は10%の「臨時費用保険金」に加入されていました。

その結果、損害保険金2,784,672円に対して、10%の「278,467円」が支払われました。

「知らないと絶対に損をする火災保険活用術」その③

「知らないと絶対に損をする火災保険活用術 その③」いかがでしたでしょうか?

火災保険の補償範囲や損害の修理以外にも、「臨時費用保険金」など、加入条件も大切なことがわかりました。

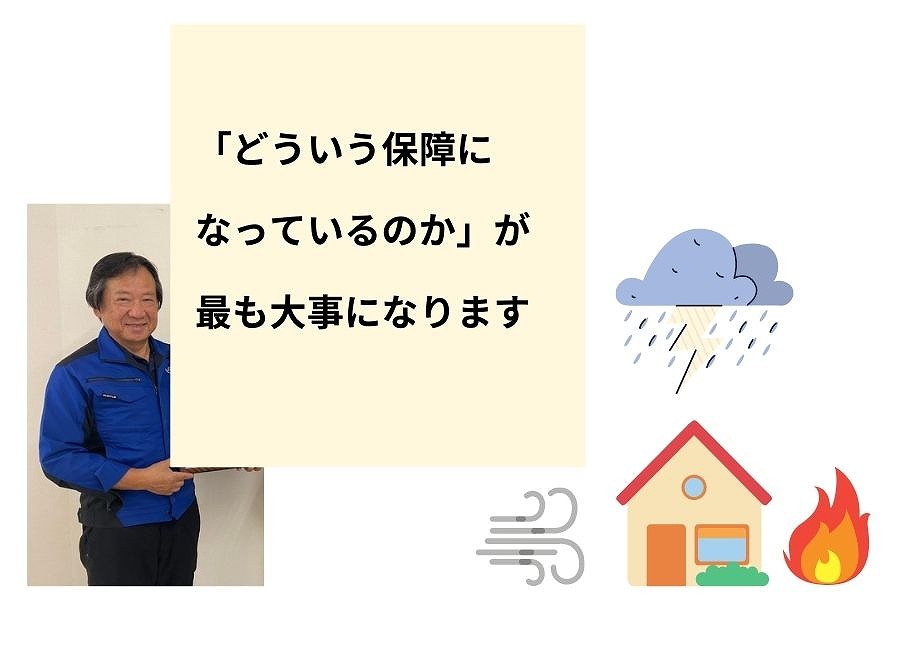

万一の時に備えた火災保険「入っていれば安心」というより「どういう保障になっているのか」が最も大事になります。

もちろん、どこの保険会社に入ってるかも大切なポイントですので、次回以降お伝えしていければと思います。

再度我が家の火災保険を見返して確認されてはいかがでしょうか。

お気軽にご相談ください

太陽光発電・蓄電池・オール電化「売りっぱなし撲滅!」を胸に創業22年施工実績5,000件以上のお客さま満足度NO.1の会社です。

資格を持ったスタッフによる現場調査、施工、アフターも全て自社施工で喜んでいただいています。

延長保証・工事保証。複数メーカーのお取扱いをしています。

LINE、メール、TELなどお気軽にご相談下さい。